Evolution du statut de la micro-entreprise en France

![]() Sommaire

Sommaire

La Genèse du Statut d’Auto-Entrepreneur (2008)

Premiers Bilans et Évolutions (2009)

Impact du Régime Micro-Entrepreneur sur la Création d’Entreprises

L’Unification et l’Ère de la Micro-Entreprise (2016)

Évolution des Seuils de Chiffre d’Affaires

Contexte Actuel et Perspectives (Loi de Finances 2025)

Introduction

Le statut d’auto-entrepreneur, maintenant appelé micro-entreprise, a changé la manière dont les gens créent des entreprises en France. Depuis 2008, ce statut aide à simplifier la création d’entreprises. Il permet aux personnes de lancer facilement une petite activité avec moins de frais et de paperasse. En 2016, la loi a changé le nom en « micro-entreprise », mais les deux termes sont encore utilisés. Dans cet article, nous allons découvrir l’évolution du statut de la micro-entreprise en France depuis 2008.

La Genèse du Statut d’Auto-Entrepreneur (2008)

Un Cadre Attractif

La loi de 2008 a créé un cadre simple pour encourager les gens à lancer leur propre entreprise. Elle a réduit les démarches administratives et clarifié les coûts. L’objectif était de favoriser la croissance et l’emploi en rendant la création d’entreprise plus facile.

Mise en Œuvre et Accompagnement

Pour aider les nouveaux auto-entrepreneurs, le gouvernement a mis en place un site internet, www.lautoentrepreneur.fr, et une ligne téléphonique. Ces outils aidaient les gens à déclarer leur activité et à obtenir des informations.

Premiers Bilans et Évolutions (2009)

Succès Rapide

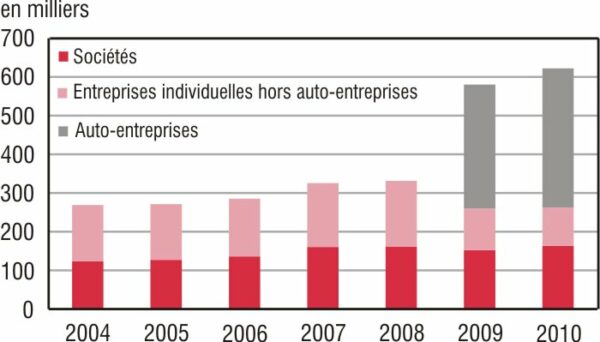

En 2009, 182 000 personnes avaient adopté le statut d’auto-entrepreneur, ce qui a augmenté de 60 % le nombre de créations d’entreprises. Le site internet dédié, www.lautoentrepreneur.fr, a été très utilisé, avec 1,1 million de visiteurs. Environ 70 % des déclarations d’adhésion ou d’activité ont été réalisées à partir de ce site.

En 2009, la mise en place du régime de l’auto-entreprise est un succès. En 2010, les créations d’auto-entreprises augmentent encore de 12%. Source : Insee

Adaptation à de Nouveaux Publics

Le régime a été adapté pour inclure plus de gens, comme les professions libérales et les chômeurs. Des taux spéciaux ont été créés pour les auto-entrepreneurs des DOM.

Impact du Régime Micro-Entrepreneur sur la Création d’Entreprises

Changement dans la Création d’Entreprises

Le régime a rendu la création d’entreprises plus accessible. Depuis 2009, environ une entreprise sur deux est créée sous ce régime. Les principales raisons sont de sécuriser un emploi, de créer une entreprise, ou de développer une activité complémentaire.

Données des Auto-Entrepreneurs

De 2009 à 2013, le nombre d’entreprises créées en Île-de-France a presque doublé. En province, certaines créations classiques ont été remplacées par des auto-entreprises, mais en Île-de-France, les créations classiques sont restées stables. Une étude de 2010 a montré que 75 % des auto-entrepreneurs en Île-de-France ont dit que leur entreprise n’aurait pas existé sans ce régime. En 2021, le secteur des activités spécialisées a connu une forte augmentation des créations d’entreprises, soutenue par le régime de la micro-entreprise.

L’Unification et l’Ère de la Micro-Entreprise (2016)

Appellation Officielle

En 2016, la loi Pinel a unifié les termes « auto-entrepreneur » et « micro-entreprise ». Depuis, le terme officiel est « micro-entreprise », mais « auto-entrepreneur » est encore utilisé.

Fondamentaux du Régime

Le régime de la micro-entreprise est simple et destiné aux entrepreneurs individuels. Il permet de gérer facilement une petite activité avec des charges sociales maîtrisées. Il simplifie la comptabilité et les obligations administratives, ce qui le rend attrayant pour les débutants.

Évolution des Seuils de Chiffre d’Affaires

Avant 2018

Depuis la création du régime de la micro-entreprise en 2009, les seuils de chiffre d’affaires ont été régulièrement réévalués pour s’adapter aux besoins des entrepreneurs et à l’évolution économique. Initialement, les seuils étaient fixés à :

- 80 000 € pour les activités de vente de marchandises.

- 32 000 € pour les prestations de services.

Ces seuils ont évolué et ont été réévalués jusqu’en 2017, où ils ont atteint :

- 82 800 € pour les ventes de marchandises.

- 33 100 € pour les prestations de services.

Doublement des Seuils en 2018

L’année 2018 a marqué un tournant majeur avec le doublement des seuils de chiffre d’affaires :

- 170 000 € pour les activités de vente de marchandises.

- 70 000 € pour les prestations de services et les professions libérales.

Ce doublement visait à encourager la croissance des micro-entreprises et à permettre à un plus grand nombre d’entrepreneurs de bénéficier du régime, même avec un chiffre d’affaires plus élevé.

Plafonds Actuels

Actuellement, les plafonds sont fixés à :

- 188 700 € pour les activités de vente de marchandises et pour la fourniture de logements (y compris la location meublée).

- 77 700 € pour les prestations de services.

Ces plafonds s’appliquent aux revenus générés par les micro-entrepreneurs et déterminent leur éligibilité au régime fiscal et social simplifié. Ils permettent aux entrepreneurs de bénéficier d’une gestion simplifiée de leur activité tout en favorisant leur croissance.

Contexte Actuel et Perspectives (Loi de Finances 2025)

Modifications de la Franchise de TVA

La loi de finances pour 2025 prévoit des changements importants concernant la franchise en base de TVA. Initialement, un seuil unique de 25 000 € de chiffre d’affaires pour la franchise de TVA était prévu. Cependant, cette mesure a été suspendue jusqu’au 1er juin 2025.

En conséquence, les seuils actuels de franchise de TVA restent inchangés :

85 000 € pour la vente de marchandises.

37 500 € pour les prestations de services.

Ces seuils permettent aux petites entreprises de bénéficier de la franchise en base de TVA, simplifiant ainsi leur gestion administrative et comptable.

Ajustement Ciblé pour les Locations Meublées Non Classées

Pour 2025, le seul changement notable concernant les seuils de chiffre d’affaires touche les locations meublées non classées, avec l’introduction d’un plafond spécifique de 15 000 €. Cette mesure ciblée s’inscrit dans une volonté de mieux encadrer ce secteur particulier, sans affecter les autres activités de la micro-entreprise qui conservent leurs plafonds actuels. Cette approche sélective permet de préserver la stabilité globale du régime tout en l’adaptant aux spécificités de certains marchés.

Conclusion

Depuis 2008, le statut d’auto-entrepreneur, devenu micro-entreprise, a facilité la création d’entreprises en France. Cependant, les changements prévus par la loi de finances pour 2025 apportent de l’incertitude, notamment concernant la TVA et les seuils de chiffre d’affaires.

Selon la FNAE, ces modifications pourraient avoir des conséquences graves, telles que la restriction de la liberté d’entreprendre et un impact négatif sur l’activité et l’avenir de nombreux auto-entrepreneurs. En outre, ces changements risquent de compliquer un régime qui a prouvé son efficacité, notamment avec l’abaissement du seuil de la franchise de TVA, ce qui entraînera une complexification de la gestion administrative et fiscale des micro-entrepreneurs.

Il est donc crucial pour les micro-entrepreneurs de rester informés et de s’adapter à un environnement en constante évolution, en vue des changements à venir.

Source :